Voir les titres Ne plus voir les titres

L’assurance emprunteur, un élément clé lors de la souscription d’un prêt immobilier, a connu une évolution majeure grâce à la loi Lemoine.

Cette loi, après des péripéties législatives, est entrée en vigueur en 2022.

Elle a apporté des changements significatifs aux règles entourant cette assurance, ouvrant la voie à plus de flexibilité et d’avantages pour les emprunteurs.

Dans cet article, nous vous plongerons au cœur de la loi Lemoine, en explorant en détail les nouvelles possibilités qu’elle offre aux emprunteurs en matière d’assurance emprunteur.

Découvrez comment la loi Lemoine permet désormais la résiliation de votre assurance à tout moment, sans tracas administratifs, ainsi que la suppression du questionnaire de santé pour certains emprunteurs.

Vous comprendrez également comment le droit à l’oubli a été revu pour offrir plus de simplicité et de tranquillité d’esprit aux souscripteurs.

Que vous soyez déjà détenteur d’une assurance emprunteur ou que vous envisagiez d’en souscrire une, cet article vous guidera à travers les nouvelles dispositions légales qui peuvent vous faire économiser de l’argent et vous offrir une plus grande liberté de choix.

Découvrez comment profiter de ces avantages et faites des choix éclairés pour sécuriser votre prêt immobilier.

Les éléments à rassembler avant toute démarche

Avant d’entreprendre le processus de changement d’assurance emprunteur, il est essentiel de rassembler certains éléments clés.

Ces informations serviront de base pour trouver la meilleure option d’assurance qui correspond à votre situation financière et à vos besoins.

Voici en détail les éléments que vous devez avoir en votre possession avant de solliciter un nouvel assureur :

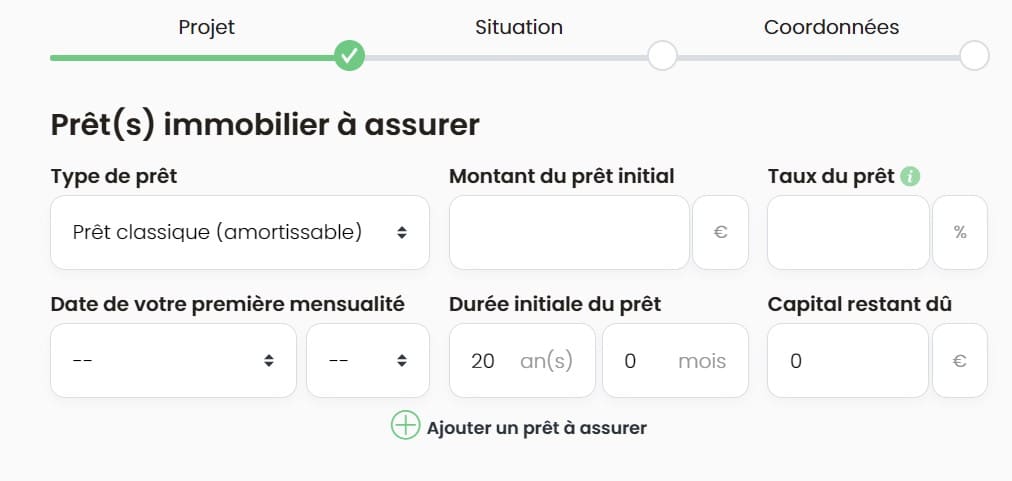

- Type de prêt : tout d’abord, identifiez le type de prêt que vous avez souscrit. Il peut s’agir d’un prêt classique (amortissable), d’un prêt in fine, d’un prêt à taux zéro, ou même d’un prêt relais. Cette information est cruciale car elle influence le choix de l’assurance adaptée à votre type de prêt.

- Montant du prêt : connaître le montant initial du prêt est essentiel pour calculer les primes d’assurance. Assurez-vous d’avoir le chiffre exact pour obtenir des estimations précises.

- Taux du prêt : le taux d’intérêt de votre prêt est un élément clé. Il détermine le coût global de votre emprunt et impacte également le coût de l’assurance emprunteur. Assurez-vous de disposer du taux exact de votre prêt.

- Date de la première mensualité : la date de début de votre prêt est importante pour déterminer la période de couverture de l’assurance emprunteur. Assurez-vous d’avoir cette information à portée de main.

- Durée initiale du prêt : connaître la durée initiale de votre prêt est essentiel pour calculer la durée de l’assurance emprunteur. Cela peut varier en fonction des besoins de chaque emprunteur.

- Capital restant dû : le montant restant à rembourser sur votre prêt, également appelé capital restant dû, est un facteur crucial pour déterminer le montant de la garantie d’assurance dont vous avez besoin.

Gardez à l’esprit que la précision de ces informations est cruciale pour obtenir des offres d’assurance précises et adaptées à votre situation.

L’Importance de la quotité d’assurance

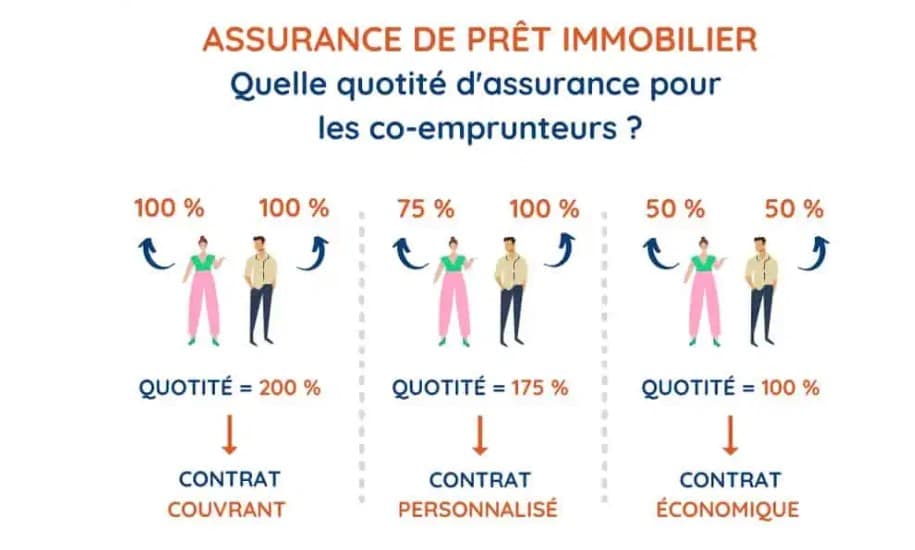

La quotité d’assurance est un élément essentiel à prendre en considération lors de la souscription d’une assurance emprunteur.

Elle détermine la part du capital emprunté qui sera garantie en cas de sinistre, que ce soit en cas de décès, d’invalidité, ou d’autres événements couverts par le contrat.

Concrètement, la quotité se présente sous forme de pourcentage, généralement exprimé en assurance emprunteur 50 ou 100.

Dans le premier cas, 50 % du prêt est couvert en cas de sinistre, tandis que dans le second cas, la totalité du prêt est garantie.

Il est important de noter que la quotité est la même pour l’ensemble des garanties de l’assurance emprunteur.

Le choix de la quotité ne dépend pas du régime matrimonial ou du statut civil, mais c’est vous, en concertation avec votre banquier, qui la déterminez.

En cas de prêt individuel, la quotité minimum est de 100 %.

En cas de prêt conjoint, la somme des quotités individuelles doit être au minimum égale à 100 %, et au maximum à 200 %.

En choisissant une quotité à 200 % (100 % chacun), en cas de décès de l’un des emprunteurs, l’assureur versera la totalité du capital restant dû au survivant, permettant ainsi le remboursement complet du prêt.

Le choix de la quotité est donc une décision importante qui peut avoir un impact significatif sur la protection financière de chaque emprunteur et sur la manière dont le capital restant dû sera remboursé en cas de sinistre.

Une fois que vous avez réuni ces éléments, vous serez prêt à explorer les possibilités de changement d’assurance emprunteur et à faire des économies substantielles.

Simplification des formalités médicales

Depuis le 1er juin 2022, une évolution significative dans le domaine de l’assurance emprunteur a été mise en place, offrant davantage de simplicité et de flexibilité aux emprunteurs.

Désormais, vous n’avez plus à remplir de questionnaire sur votre état de santé si deux conditions sont remplies :

- la part assurée par personne est inférieure ou égale à 200 000 euros

- le remboursement total de votre prêt est prévu avant vos 60 ans.

Cette réforme vise à soulager les emprunteurs considérés comme présentant un risque pour des raisons de santé en éliminant les surprimes et les exclusions de garanties qui pouvaient leur être imposées.

Cependant, il est important de noter que le questionnaire de santé reste obligatoire pour tous les crédits supérieurs à 200 000 euros ou pour les emprunteurs qui auront dépassé l’âge de 60 ans à la fin de la période de remboursement du prêt.

Cette mesure vise à maintenir un équilibre entre la protection des emprunteurs et la gestion des risques pour les assureurs.

En comprenant ces nouvelles règles, vous serez mieux préparé à naviguer dans le monde de l’assurance emprunteur et à prendre des décisions éclairées en fonction de votre situation spécifique.

Optimisez votre budget en comparant les offres

Il peut être intéressant de faire jouer la concurrence lorsque vous envisagez de changer d’assurance emprunteur.

En obtenant un contrat moins cher, vous pouvez réaliser des économies significatives au fil du temps. Cependant, il est important de noter que certains facteurs peuvent influencer négativement le coût de votre assurance emprunteur.

Parmi ces facteurs, on retrouve le fait de fumer (cigarette ou vapoteuse), qui est souvent associé à un risque accru pour la santé.

De plus, pratiquer des activités à risque peut également avoir un impact sur le coût de votre assurance.

Parmi ces activités à risque, on compte :

- les sports collectifs tels que le rugby, le polo ;

- les sports mécaniques comme le rallye et le karting ;

- l’équitation, les sports nautiques comme le canyoning et la plongée en solitaire à plus de 20 mètres de profondeur ;

- les sports de montagne comme l’alpinisme ;

- les sports aériens tels que le saut à l’élastique, et même les sports de combat violents comme la boxe et les arts martiaux en compétition ;

- l’escalade, l’alpinisme et le trekking ;

- Les sports de voltige/aéronautiques (parapente, parachutisme…) ;

- La chasse/le safari ;

- Les sportifs professionnels en général.

Si vous pratiquez l’une de ces activités, il est important de le signaler lors de la recherche d’une nouvelle assurance emprunteur, car cela peut influencer le coût de votre couverture.

Points de vigilance dans le contrat

Lorsque vous envisagez de changer d’assurance emprunteur, il est impératif de prêter une attention minutieuse aux garanties proposées dans le nouveau contrat.

Comprendre ces garanties et les respecter est essentiel pour protéger vos intérêts financiers et vous assurer que vous êtes adéquatement couvert.

Bien que le principal motif de changement d’assurance emprunteur soit souvent les frais d’assurance potentiellement élevés, il est crucial de noter que les garanties ne sont pas nécessairement uniformes d’un contrat à l’autre.

Parmi les points de vigilance à prendre en compte, citons :

- La garantie décès du souscripteur : cette garantie assure le remboursement du capital restant dû en cas de décès de l’emprunteur. Il est essentiel de vérifier si cette garantie offre une couverture adéquate pour vos proches en cas de décès.

- La garantie Invalidité Permanente Partielle ou Totale (IPP et IPT) : ces garanties couvrent les situations où l’emprunteur devient invalide. Assurez-vous de bien comprendre les critères d’invalidité et les montants de remboursement prévus par le contrat.

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA) : cette garantie intervient en cas de perte totale et irréversible d’autonomie de l’emprunteur. Examinez attentivement les conditions requises pour déclencher cette garantie.

- La garantie Incapacité Temporaire de Travail (ITT) : cette garantie couvre l’emprunteur en cas d’incapacité temporaire de travail due à une maladie ou à un accident. Assurez-vous de comprendre la durée de la couverture et les modalités de paiement des mensualités pendant cette période.

- La garantie perte d’emploi : si votre contrat d’assurance comporte une garantie perte d’emploi, tenez compte des critères et des délais liés à cette couverture. Si vous êtes sûr de ne pas reprendre une activité, vous pouvez demander à votre banque de rédiger un avenant afin de supprimer cette garantie de votre assurance emprunteur.

Il est également crucial de noter que le changement d’assurance emprunteur peut comporter un risque supplémentaire.

En effet, il est possible que la banque qui vous a délivré le prêt n’accepte pas le nouveau contrat d’assurance proposé.

Par conséquent, il est essentiel de s’assurer que la banque valide le nouveau contrat avant de résilier l’ancien.

En outre, il est recommandé de ne pas signer de nouveau contrat tant que l’ancien n’a pas été résilié pour éviter de se retrouver avec deux assurances actives, ce qui pourrait entraîner des complications financières.

Les conseillers ont tendance à se concentrer sur les paiements mensuels, mais il est plus judicieux de mettre en avant le coût total, car cela permet une comparaison plus précise des offres.

De plus, en présence d’un co-emprunteur, il est essentiel d’identifier les coûts individuels, car les montants sont personnalisés en fonction de l’âge, de la situation professionnelle et de l’état de santé de chaque emprunteur.

En comprenant ces points de vigilance et en agissant avec précaution, vous pouvez changer d’assurance emprunteur en toute confiance, en optimisant à la fois vos coûts et votre protection financière.

Le choix de son assurance emprunteur est une décision financière cruciale qui peut avoir un impact significatif sur le coût global de votre prêt immobilier.

L’évolution de la législation, notamment avec la possibilité de changer d’assurance à tout moment, offre aux emprunteurs une opportunité de réaliser des économies substantielles.

Cependant, cette démarche n’est pas dénuée de défis et de précautions à prendre.

Il est impératif d’être particulièrement vigilant au niveau des garanties offertes par le contrat d’assurance emprunteur.

Comprendre les détails des garanties, les conditions de couverture, et les éventuelles restrictions est essentiel pour une protection financière adéquate.

De plus, avoir une vision globale du coût total sur la durée du prêt est crucial pour prendre une décision éclairée.

Il est important de noter que le changement d’assurance emprunteur n’est pas nécessaire dans tous les cas, mais la comparaison des offres disponibles sur le marché peut s’avérer extrêmement bénéfique.

En faisant jouer la concurrence et en examinant attentivement les contrats proposés, vous pouvez économiser considérablement sur le coût de votre assurance emprunteur tout en maintenant une couverture adéquate pour vos besoins.

En fin de compte, la prudence et l’information sont les meilleurs alliés des emprunteurs lorsqu’il s’agit de leur assurance emprunteur.

Ne prenez pas cette décision à la légère et n’hésitez pas à consulter un professionnel de l’assurance ou à utiliser des outils de comparaison pour trouver l’option qui vous convient le mieux.

Votre tranquillité d’esprit et votre portefeuille vous en remercieront.